In 2023 nog dividend uitkeren, of toch niet?

Bent u directeur-grootaandeelhouder (DGA) en heeft u winstreserves in uw BV? Dan staat u voor de vraag of u dit jaar nog dividend moet uitkeren of niet. Dit jaar is het box 2-tarief namelijk nog 26,9%. Met ingang van 2024 verandert dat, dan krijgt u te maken met twee tarieven. Over de eerste € 67.000 van het box 2-inkomen wordt het tarief verlaagd naar 24,5%. Fiscaal partners kunnen twee keer gebruik maken van dit verlaagde tarief. Voor het meerdere boven die € 67.000 (of € 134.000) stijgt het box 2-tarief fors, namelijk naar 33%.

Wanneer is het zinvol om in 2023 dividend uit te keren?

Allereerst hangt dit samen met uw levensverwachting. Als u een kasgeld-BV heeft waar nog een box 2-claim op rust en u komt te overlijden, dan moet deze claim betaald worden. Verwacht u op relatief korte termijn te overlijden en is er een aanzienlijk vermogen in de BV? Dan kan het aantrekkelijk zijn om dit jaar nog tegen het tarief van 26,9% dividend uit te keren. U bespaart dan ongeveer 6,1% ten opzichte van het hoge box 2-tarief vanaf volgend jaar.

Verwacht u de komende jaren grote privé-uitgaven van meer dan € 50.000 (voor partners € 100.000)? Dan kan het ook aantrekkelijk zijn om in 2023 alvast dividend uit te keren. Denk daarbij aan uitgaven als de aankoop van een vakantiewoning, grote schenkingen of de aflossing van privé-schulden (van een bruto dividend van € 67.000 blijft netto ongeveer € 50.000 over bij een box 2-tarief van 24,5%).

Maar hoe beoordeelt u of het inderdaad aantrekkelijk is om nu tegen 26,9% dividend af te rekenen of in de toekomst tegen 33%? Dat hangt voornamelijk af van de uitstelduur en van het rendement. Daarnaast is de hoogte van het vennootschapsbelastingtarief (Vpb) en het box 3-tarief van belang.

Om dit concreet te maken, nemen we de situatie als uitgangspunt waarin u besluit dit jaar géén dividend uit te keren. Dan kunt u – ten opzichte van de situatie dat u wel uitkeert en in box 3 belegt – met een hoger bedrag in de BV beleggen. U rekent immers de box 2-claim van 26,9% nog niet af, dat doet u in de toekomst tegen 33%. Met het rendement dat u op dat hogere bedrag maakt, moet u dat verschil van 6,1% belasting dan goedmaken. Hoe lang is de terugverdientijd daarvoor?

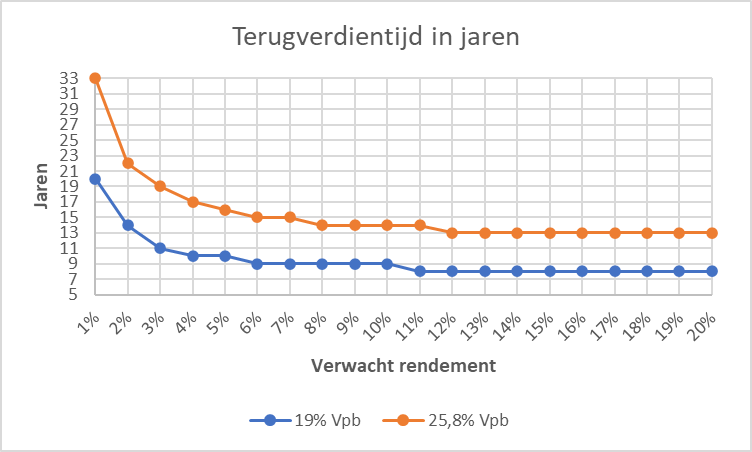

Terugverdientijd als u geen dividend uitkeert in 2023

In de onderstaande grafiek is voor de verschillende tarieven van de Vpb de terugverdientijd berekend. Met andere woorden: hoe lang moet het vermogen in de BV blijven om het verschil van 6,1% tussen het toekomstige box 2-tarief van 33% en het huidige box 2-tarief van 26,9% te compenseren? Tot een winst in de BV van € 200.000 is het Vpb-tarief 19%. Het meerdere wordt belast tegen 25,8%.

In deze berekening is voor box 3 de eerste drie jaar rekening gehouden met een belastingheffing van 36% over een forfaitair rendement van 6,04%. Vanaf 2027 is rekening gehouden met een belastingheffing van 36% over het werkelijke rendement.

Hoe leest u deze grafiek? Bij een Vpb-tarief van 19% en een verwacht rendement van 6% moet het vermogen minimaal negen jaar in de BV blijven. Bij een Vpb-tarief van 25,8% is dat minimaal 15 jaar. Hoe hoger het verwachte rendement hoe korter de periode.

Twee conclusies bij deze grafiek

- Afrekenen tegen 26,9% heeft niet zoveel zin, als het vermogen in de BV dusdanig laag is dat u dat de komende jaren tegen het lage tarief van 24,5% naar privé kunt uitkeren. Stel uw BV heeft een eigen vermogen van € 500.000. Als u vanaf 2024 ieder jaar € 67.000 dividend uitkeert, dan kan dit vermogen binnen acht jaar worden uitgekeerd tegen het lage tarief. En als u een fiscaal partner heeft, kunt u ieder jaar zelfs € 134.000 dividend uitkeren waardoor het vermogen binnen vier jaar is uitgekeerd tegen het lage box 2-tarief.

- Afrekenen in 2023 is meestal voordelig, als u binnen nu en acht tot tien jaar verwacht toch de box 2-claim te moeten betalen tegen 33%. Maar door de vele variabelen blijft het afhankelijk van uw individuele situatie. Raadpleeg daarom altijd uw adviseur of het voor u daadwerkelijk zinvol is om nog versneld in 2023 dividend uit te keren.

Dividend uitgekeerd in 2023, hoe zit dat met box 3?

Kiest u ervoor om in 2023 een dividenduitkering uit uw BV te doen? Dan komt deze uitkering in principe in uw box 3-vermogen terecht en telt dus op 1 januari 2024 (de peildatum) mee voor uw box-3 belasting over 2024. Als u de dividenduitkering eind 2023 meteen weer gebruikt als kapitaalstorting (agio) in uw BV, voorkomt u dat het bedrag in box 3 komt. Een andere optie is dat de BV het dividend nog niet daadwerkelijk aan u uitkeert, maar schuldig blijft. In dat geval heeft u als DGA een vordering op uw eigen BV en die wordt belast in box 1 in plaats van in box 3. Laat u door uw fiscalist goed voorlichten wat voor u de meest passende optie is.

Meer weten?

Hebt u nog vragen? Onze beleggingsspecialisten staan voor u klaar. Beleggen kent risico’s, u kunt (een deel van) uw inleg verliezen. Geschreven naar de stand van zaken op 11 december 2023.

Disclaimer

Dit artikel bevat alleen algemene informatie en geen persoonlijk advies. Wilt u persoonlijk advies, overleg dan met uw fiscaal adviseur of uw notaris wat de beste keuze voor u is.

Gerelateerde onderwerpen